Има искрица надежда. Основните данни за американските финансови резерви са последен драматичен обрат, който обикновено би трябвало да означава възстановяване - или дори мини-бум до 6 или 12 месеца.

Няма нужда обаче да поясняваме, че времената не са нормални. Американската и европейската дългови кризи се подхранват една друга в опасен синхрон, като има опасения за фискално "внезапно спиране" във Вашингтон, водещо до глобални по-високи рискове и натрупващи се трусове в боновите пазари на Испания и Италия. Това е предвкусване на "катастрофата", предсказана от шефа на Федералния резерв Бен Бернанке, ако политиците не успеят да укротят страстите си.

И все пак последните данни от Фед на САЩ показват, че широките пари (M2 - включва квази парите (потенциалните пари), срочните депозити и депозитите в чуждестранна конвертируаме валута) през второто тримесечие са нараствали с 6.4% годишно, достигайки 12.2% през юни.

Съставният годишен растеж е надвишил 40% в последните седмици. По-мащабният индикатор M3 (включващ и големите спестовни депозити) нараства с оптимални темпове около 5%. Той беше необичайно точен начален индикатор във всеки поврат на икономическата драма през последните пет години.

Опитите на Фед дават - макар и дребни, резултати

И показва, че опитите на Фед да поддържат огъня в гаснещата американска финансова система започват да дават някакви резултати. Вече няма яма на ликвидността като през 30-те години на миналия век. Може би дори може да се приеме, че имотният пазар в САЩ наближава края на дълбокия си спад, започнал след ипотечната криза от лятото на 2007-а.

Икономиката се оправя бавно, с течение на времето. Дали това финансово спасение ще постигне пълната си цел, зависи от политиците във Вашингтон, Берлин, Рим и Мадрид.

Опасенията на повечето анализатори, откакто фундаментът на дълга на Запада започна да се срива преди четири години, бяха, че развръзката ще бъде повторение на средата на 1931 г., когато световните лидери не успяха да реформират разрушителна финансова система ("златния стандарт") и бушонът накрая гръмна в европейската банкова система.

Тогава политическите грешки превърнаха рецесията в Голямата депресия, а идеологията отмъстително се намеси в ситуацията.

Усещате ли тътена от 1931-а

Тонът от 1931-а е добре познат. Франция тогава саботира спасението на виенската банка "Credit Anstalt" заради стратегически разминавания с Германия. Това пък отприщва финансова верижна реакция. Паникьосаните пазари започват да търсят слабите места на златния стандарт.

Средствата от Великобритания се изтеглят, след като флотата се разбунтува заради понижените си заплати. Пораженията от тази паника достигат чак до Ню Йорк. Към октомври 1931 г. международната система вече се е сринала, въпреки че тоталният ужас не излиза на бял свят чак до следващата година.

Редица държави се затварят в някакъв вид автокрация, фашизъм или и едното, и другото. В крайна сметка комунистите и нацистите заедно печелят повече от половината места в изборите за Райхстаг през юли 1932 г.

Не е много ясно дали международният ред е по-сигурен сега, отколкото е бил в привидно спокойните дни на май 1931 г., така че е трудно да приемем с лека ръка безотговорното рисковано боричкане на Капитолийския хълм в последните дни (по повод достигнатото в крайна сметка споразумение между републиканци и демократи за увеличение на тавана на американския държавен дълг - бел.р.).

Не е нужно да сме кейнсианци, за да видим рисковете

Във всеки случай, вече е изключена каквато и да е форма на американски отказ от плащания. В краен случай Обама може да се възползва от 14-ата поправка в американската конституция, или да издаде директива за "катастрофални ситуации" в духа на Джордж Буш.

По-реалният риск е таванът на дълга да не бъде вдигнат (публикацията е ден преди окончателното гласуване - бел.р.), което ще предизвика крайно свиване на бюджетите, за да се избегне фалит. Тогава на Вашингтон би се наложило да орязва разходите с годишни темпове около 11% от БВП, при това - хаотично, което би разтърсило доверието.

Има исторически случаи на приличен растеж след свивания на бюджета, например във Великобритания след 1932 и 1993 г., но мащабите на ограниченията, необходими за ударно преодоляване на двуцифрения дефицит на Америка са от съвсем друга категория. Не е нужно да бъдем кейнсианци, за да видим опасностите от подобен силен шок в твърде разчитащия на ливъридж пазар (т.е. когато инвеститорите непрекъснато разчитат на заеми при ниска лихва в допълнение към вече направените им инвестиции - бел.р.).

Куп американски щати са силно затруднени финансово

Ако орязването на разходите продължи със същите темпове и през септември, то може да повлече серийни фалити от щати и взрив на американския общински бонов пазар на стойност $2.5 трлн. Сагата с банкрута на Джеферсън Каунти, Алабама, е ориентир какво предстои.

Мериленд, Вирджиния, Южна Каролина, Ню Мексико и Тенеси вече са на път към понижаването на кредитния им рейтинг. Калифорния се наложи да си осигури спешен заем от $5 млрд.

Невада харчи половината от данъчните си постъпления за разходи по обслужването на дълга, при Мичиган цифрата е 40%. Тези щати се държат с последни сили на ръба.

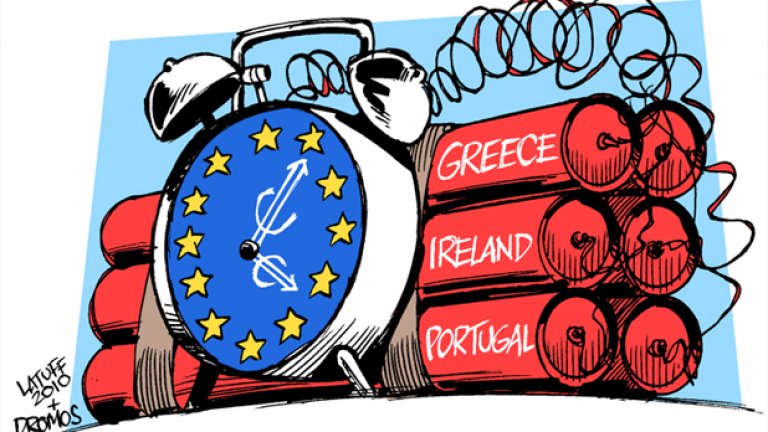

Но ако катастрофата е външен риск в Америка, тя е повече от вероятна в Европа. Вече е ясно, че споразумението от последната среща на високо равнище на ЕС е твърде скромно като размер, за да спре разрастващата се криза на доверието. Да не говорим за признанието, че Северът и Югът са твърде различни, за да споделят общата валута еврото.

В Европа нещата всеки момент може да излязат извън контрол

Испанските и италианските бонове отново са на опасните нива отпреди срещата - и във всеки момент може да излязат от контрол, ако не се намеси краен заемодател, който да гарантира пазара.

Европейската централна банка все още отказва да го стори, а Европейският фонд за финансова стабилност (EFSF) е законово възпрепятстван да го направи, освен ако всички национални парламенти ратифицират сделката от срещата на високо равнище, за да разширят правомощията му.

Същевременно почти всички парламенти в момента са в лятна ваканция, а европейските лидери са заминали на почивка. Разполагащият с 440 млрд. евро EFSF така или иначе е твърде малък.

Наблюдателите на боновите пазари като цяло са единодушни, че EFSF се нуждае поне от 2 трилиона евро предварителни резерви, за да предотврати двойна криза в Италия и Испания, въпреки че как точно Франция би могла да плати за измъкването им от водовъртежа, без сама да падне в него, остава отворен въпрос.

Немският финансов министър Волфганг Шойбле отново даде твърде големи обещания в Брюксел, само за да се откаже от тях под натиск в Берлин. Няма да има картбланш за покупка на бонове от EFSF. Ще направи ли Германия необходимото, за да поддържа валутния съюз в настоящия му вид? Никой не може да каже.

Докато изтичат подробности от срещата на високо равнище на ЕС, можем вече да преценим, че Гърция няма да има облекчение на дълга, въпреки че е доведена до фалит. Citigroup обявиха, че нетният ефект от това ще повиши дълга на Гърция с допълнителни 4% от БВП, до над 160% догодина. Доколкото подобни нива на дълга очевидно са неудържими, изглежда Гърция ще се нуждае от трета спасителна интервенция.

ЕС причинява първия държавен фалит в Западна Европа от Втората световна война насам - и създава гибелен прецедент, без реално да решава гръцкия проблем. Колко по-зле от това може да бъде?

Рейтинговата агенция Moody цитират условията, обсъждани на срещата на високо равнище, като основна причина миналата седмица да обявят бъдещо понижение на кредитния рейтинг на Испания. "Натискът вероятно ще се увеличи допълнително след официалната помощ за Гърция, което означава очевидна промяна на риска за притежателите на бонове от страни с висока задлъжнялост или големи бюджетни дефицити," обявяват от агенцията.

Неспособността на ЕС - или по-скоро нежеланието на Германия, Холандия и Финландия да изпълнят своята страна от членството в европейския валутен съюз, повишиха риска за тежка августовска криза в Италия и Испания. Лидерите на ЕС причиняват точно това, което се зарекоха да избегнат.

САЩ не могат да се изолират от последиците на стихийния гаф на европейския валутен съюз, но могат да снижат ефектите, като възстановят реда в собствената си политика. Фед вече е подсигурил известна защита, като е увеличил предварително финансовите си резерви. Институциите на американското правителство са жизнеспособни и все още функционират.

Можем само да се молим поне половината от атлантическата система да е достатъчно здрава и стабилна. Ако и двете се сринат заедно, купувайте си автомат и се гответе за 1932 г.